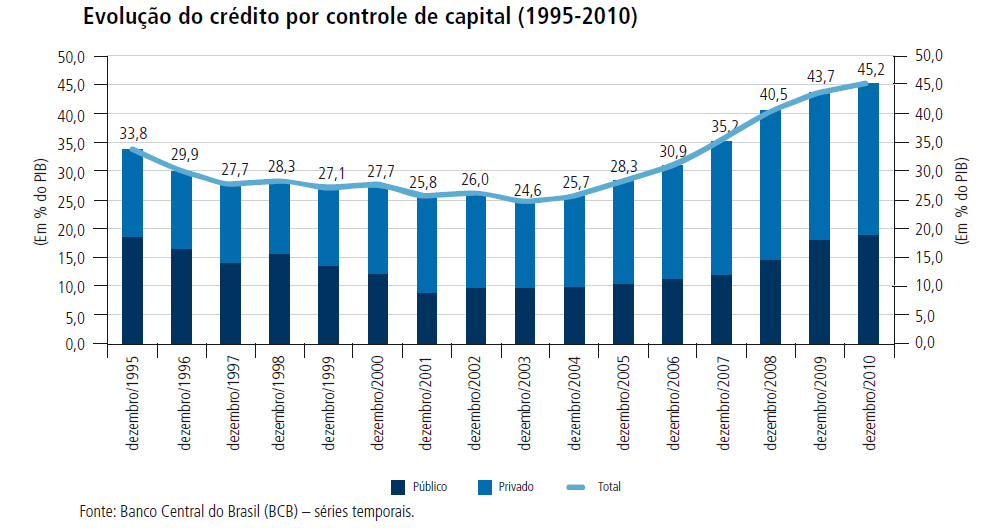

Ao final do governo FHC (2002), o volume de crédito representava 26% do Produto Interno Bruto (PIB) do país. Já em dezembro de 2010, esse volume atingiu 45% do PIB — foram quase 20 pontos percentuais (p.p.) de incremento em um período de 8 anos que, posteriormente, atingiu o recorde de 54%, em dezembro de 2015.

A oferta de crédito das instituições bancárias é, primariamente, uma decisão de alocação de portfólio: como distribuir riscos e assegurar a rentabilidade. O governo Lula promoveu mudanças estruturais que refletiram na oferta de crédito com o aumento da participação dos bancos privados.

Este cenário se materializou por intermédio dos recursos livres (oferecido de modo autônomo pelos Bancos) e foi absorvido tanto pelas pessoas físicas como jurídicas, embora a velocidade do aumento para as pessoas físicas tenha sido muito mais intensa no período inicial.

Nos últimos 2 anos desse período, com o crescimento da economia e a menor velocidade da expansão de crédito à pessoa física, cresceram os empréstimos à pessoa jurídica (de 17 p.p. em 2006 para 23 p.p. do PIB em 2008).

Medidas institucionais foram fundamentais para reduzir os riscos dos bancos, favorecendo a redução das taxas de juros e o alongamento dos prazos de financiamentos, lastreados por um cenário macroeconômico com aumento de emprego e renda.

O final desse “conto de fadas”, infelizmente, nós vivenciamos e ainda estamos pagando a conta. A inadimplência do consumidor brasileiro bateu recorde em junho de 2018, atingindo 61,8 milhões de inadimplentes.

Mas quais as perspectivas para o nível de credibilidade no país? Neste artigo, Marcelo Duarte, Head of Finance e Tiago Duarte, Finance Coordinator, ambos da Vexia, falam sobre a importância do planejamento em um momento de retomada da economia.

Novos ares da expansão do crédito

O nível de credibilidade de uma nação é fator preponderante para alavancar crescimento econômico e consequente expansão do crédito. Desde o último trimestre, já é possível identificar remotos sinais de que a economia vai se recuperar.

Projeções informadas pelas instituições financeiras também apontam para essa recuperação, ainda que com um otimismo contido e que terá os primeiros meses da gestão Bolsonaro como balizador de quão veloz será essa retomada.

O presidente da Febraban (Federação Brasileira de Bancos), Murilo Portugal, acredita que o crédito deve crescer acima dos 6% projetados pela entidade. “O crédito já retornou gradualmente, principalmente o voltado ao consumidor, nas modalidades de consignado (com desconto em folha) e para a compra de veículos”, projetou Portugal no início de dezembro.

Murilo acrescentou que os bancos estão colaborando com a retomada e concluiu que o crédito deverá crescer proporcionalmente mais do que o PIB voltado às condições semelhantes do passado.

Como se preparar para esse novo cenário?

A resposta é o planejamento! Se sua empresa lida com o tema crédito de forma reativa, é bem provável que ela esteja subestimando a importância do tema na geração de seu fluxo de caixa e sua perenização.

Cada segmento tem características próprias quando se trata de crédito e cobrança: percentuais de inadimplência são diferentes, abordagem no momento das cobranças devem ser muito bem estudados, assim como as respectivas políticas de Crédito e Cobrança precisam estar plenamente alinhadas com a estratégia da empresa para que não haja uma queda de braços infinita e desgastante entre as áreas Comercial e Financeira.

Como você está tratando esse tema atualmente?

Faça as seguintes perguntas:

- Tem uma equipe especializada para análises e concessões de crédito?

- Considera razoáveis seu nível de inadimplência para o segmento?

- Mede a relação entre concessões de crédito e inadimplência?

- Tem políticas de crédito atualizadas e disciplinadas?

- Acompanha as tendências tecnológicas e inovações na gestão e disponibilização de créditos?

Se você não conseguiu responder com segurança às perguntas acima, veja a seguir como podemos ajudar.

1. A dinâmica do crédito

A palavra crédito tem origem no latim e está relacionada a confiança e crença. Ou seja, uma operação de crédito parte da premissa de que o concessor acredita que, no futuro, terá de volta o recurso ora confiado ao tomador no presente.

A concessão do crédito como forma de fomentar os negócios têm extrema relevância em um mercado altamente competitivo, em que os prazos para pagamento tornam-se cada vez mais decisivos nos fechamentos de contratos. Uma estratégia de crédito que contemple agressividade de vendas e maior apetite ao risco deve estar aliada a um diligente e ágil estratagema de cobrança, visando minimizar a probabilidade de perdas.

2. A inteligência por trás da decisão de conceder ou não o crédito

A respeitável missão de definir quais limites de risco podem ser tomados junto a um determinado cliente pertence ao time de Análise de Crédito, uma área geralmente ligada ao Financeiro. No entanto, eventualmente pode estar vinculada às áreas de Controles Internos ou Controladoria por exemplo.

Técnicas e tecnologia caminham lado a lado. Os famosos 5 C’s do crédito são eficientes para as análises manuais e bases nas parametrizações de sistemas e definição do riskscoring:

- caráter: idoneidade atual e histórica do cliente com as obrigações anteriores;

- capacidade: habilidade do cliente na conversão de seus ativos em renda ou receita, julgada pela análise de suas demonstrações financeiras;

- capital: comprometimento do tomador em relação ao seu patrimônio;

- colateral (garantia): a disponibilidade de ativos do tomador para ser usado como garantia;

- condições: impacto dos fatores externos (condições econômicas atuais, gerais e específicas ao setor) que possa interferir na fonte primária de pagamentos.

Uma máxima conhecida entre os analistas de crédito é que “não existe análise de crédito 100% correta, mas existe a errada”. Em outras palavras, há indicativos que, se não identificados, fatalmente culminarão em uma inadimplência futura.

A análise de crédito envolve a habilidade de tomar uma decisão de crédito, dentro de um cenário de incertezas e constantes mutações e informações incompletas. Essa habilidade depende da capacidade de analisar logicamente situações, não raro complexas, e chegar a uma conclusão clara, prática e factível de ser implementada.

3. Os limites ideais para cada cliente

Qualquer análise completa de risco, seus fatores, pesos e consequências, passam por minuciosa apuração, leitura e interpretação dos dados históricos, definição de curvas de tendência, consideração do cenário atual e desenho de perspectivas de futuro.

A utilização de novas tecnologias como as ferramentas de integração de informações, classificação de risco aliada à uma capacitação adequada e constante da equipe de Crédito para efetuar análises e julgamentos de demonstrações financeiras, projetando cenários e examinando históricos é fator fundamental para a minimização dos riscos assumidos.

Contudo, o tradicional “olhar o passado para conceber o futuro”, apesar de ser fundamental, nos dias atuais tem um ingrediente desafiador: a velocidade que a tecnologia proporciona na economia com mudança de cenários e guinadas de rumo totalmente inesperadas. Dessa forma, a utilização da técnica ideal para cada situação é crucial para o sucesso da transação.

4. Medindo a inadimplência

Não se controla o que não se mede. Mas o que isso pode ajudar na análise de crédito? Muito! A correta e detalhada gestão dos indicadores de cobrança são elementos importantíssimos, não só para subsidiar estratégias de vendas, mas também para abastecer o analista de crédito com dados para decisão.

Uma completa e eficiente gestão dos indicadores de inadimplência amplia os horizontes da companhia, trazendo subsídios para definição de políticas e estratégias regionalizadas, sazonais, por produtos etc, proporcionando resultados mais eficazes dos que uma atuação aleatória e massificada.

5. Os segmentos e suas nuances no comportamento do Crédito

A identificação das características de cada setor para a correta leitura dos seus indicadores é outra importante tarefa na definição do crédito.

Por exemplo: não se pode olhar da mesma forma os índices financeiros de determinadas empresas do segmento de serviços para compará-los com os resultados de empresas concreteiras.

Elas são tradicionalmente caracterizadas pelo alto endividamento, principalmente bancário, por conta da necessidade de pesados investimentos em maquinário (caminhões, betoneiras, tratores, silos etc.) dado o forte desgaste natural provocado pelas operações.

Nesse caso, saber avaliar um endividamento de acordo com seu segmento pode ser decisivo em uma tomada de decisão.

6. A relação colaborativa entre as áreas de crédito e comercial

A concessão de crédito é um importante propulsor na geração de caixa futuro e deve ser vista como parte integrante do próprio negócio na medida em que assume um papel facilitador das vendas.

Diante de um cenário altamente competitivo, o setor de crédito assume o papel de facilitador de negócios perante a equipe comercial, com a responsabilidade de prover vendas cada vez mais seguras. Para tanto, a sinergia e convivência entre essas duas áreas são fundamentais: de um lado com o compartilhamento das informações obtidas em campo pelo time de Vendas, de outro com a atuação da equipe de Crédito alinhada com o objetivo de não perder, em hipótese alguma, negócios viáveis.

A sintonia entre os times de Crédito e Comercial permite com que as empresas fujam da “incerteza” decorrente de créditos concedidos com informações e elementos insuficientes para elaboração de um cenário futuro e atuem com o “risco” precisamente calculado com o acesso a dados que permitam determinar possibilidades ou probabilidades.

7. Clientes especiais e a “lista negra”

Algumas parcerias ou clientes estratégicos carecem de um olhar diferenciado. A gestão de crédito desses “Especiais” é crucial, já que, por um lado a sua relevância os credencie a gozar de regalias como condições, prazos e limites de crédito diferenciados, por outro, a exposição em caso de default pode ser imensa e desastrosa dependendo do tamanho do seu negócio.

Na outra ponta, a atenção com os clientes que ainda têm ou já tiveram dívidas não honradas também é importante, seja para manter o cuidado em não aumentar a exposição do risco ou para não deixar de efetuar negócios possíveis.

Afinal, um mal pagador do passado pode se recuperar e vir a ser importante parceiro de negócios no futuro. Estender a mão a esse cliente, com riscos devidamente mitigados, pode ser um diferencial competitivo no restabelecimento do cliente e de sua recolocação no mercado.

8. Ferramentas e inovações

A utilização de ferramentas RPA (Robotic Process Automation) e até de Inteligência Artificial são uma realidade já bem difundida nesse segmento.

A gestão de crédito de uma empresa com o auxílio de softwares integrados com um ERP e outros provedores de informações (RFB, Sintegra, SERASA, Boa Vista, CISP, CCB etc.) permite identificar de uma maneira ágil e eficaz, eventuais riscos, bem como permitir alterações estratégicas para aumento de oferta de crédito aos clientes.

A expertise para configuração e calibragem de tais mecanismos é essencial. Eles fazem a compilação de inúmeras variáveis, cruzando informações de cadastro, contas a receber e outras fontes internas e externas para montar uma classificação de risco assertiva. Isso permite uma visão completa e o controle total para a administração de uma carteira de clientes.

Quer saber como utilizar o nível de credibilidade como ferramenta para melhorar os resultados da sua empresa? Entre em contato com a Vexia!